阅读:0

听报道

越来越老的欧洲

欧元区的最大问题就是人口分布。欧元区的人口老龄化加剧,在一些国家还伴随着居民数量的减少。欧元区国家的平均年龄在44到47岁之间。同时,联合国估计欧盟人口数量已经到达峰值并且将在二十年以内开始减少——更少的人,更老的人。

老龄化会带来很多挑战。医疗和养老金支出增高,同时税收随着消费和投资的缩减而下降。这样的人口分布问题造成了财政和生产力的问题,这只能通过吸引高附加值的投资和鼓励高生产力产业发展来解决。欧盟却反其道而行:其主要补贴低生产力产业,而向高产出产业征税,将外国科技巨头处于不利地位并提高中小企业的税额。

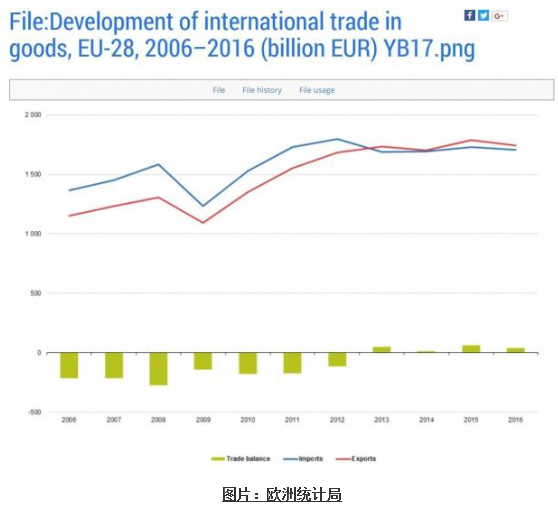

坚挺的欧元

欧元是第二个挑战。尽管大规模扩张性货币政策使欧洲央行地资产负债率达到了其国内生产总值的35%,但是对比欧盟的主要贸易伙伴的货币,欧元仍十分坚挺。欧元区国家以出口为主,75%的出口都依托单一的货币边际。这意味着,金融抑制措施可能有助于通过信贷扩张人为刺激需求,但是因为欧元的强化,会带来一些副作用。因此,自欧洲央行开始大规模资产购买计划以来,非欧盟成员国的出口增长也停滞不前。

坚挺的欧元对消费者或者高附加值企业而言算不上什么问题。消费者受益于低通胀率,他们的储蓄主要是存款,因此,由于价格控制和购买力的提高,坚挺的欧元可以帮助家庭在充满挑战的环境中航行。高附加值企业不存在出口的问题,因为对高质量和前沿产品的需求的飙升,这些企业不需要货币贬值补贴来提高销量。

对欧洲央行来说,坚挺的货币是其计划通过通胀摆脱债务的一大阻碍。通货膨胀在过去的一个月里已经大幅度减轻,这也彻底打破了通过价格上涨缩小赤字国家债务的美梦。

坚挺的货币对低附加值和低生产力企业也是大问题。欧元区的主要贸易伙伴是美国和中国,这两个国家占欧元国家出口量的50%。单边货币的坚挺减弱了提高海外销售的可能性,尤其是当其竞争力并非来自科技或创新而是成本的时候。由于欧元区将重点放在支持这些竞争力疲软的产业部门,尽管存在利率低、货币贬值和补贴,欧元成为“避风港”货币这样的情况依旧对它们的增长造成巨大的挑战。除此之外,投资者们意识到,坚挺的欧元将会大规模抵消欧洲市场指数的收益增长,这个过程中股票将变得更昂贵。

解构不良的金融环境

第三个问题是金融问题。国际清算银行警示,僵尸公司占全体大型非金融企业的比例已经快速增长到9%。僵尸公司即是那些无法支付经营利润的支出的公司。同时,欧元区银行的不良贷款已经跃至三年来的最高值,总量超过1万亿欧元,占贷款总额的5.1%。

这些数据告诉我们,超低利率和庞大的流动性并没有使得金融和企业体系变得更强,而是更为衰弱。由于欧洲央行实行极度宽松的货币政策,欧洲政府已经“节省”了近1万亿欧元的财政支出,但是绝大多数国家仍旧处于赤字状态,并继续推迟必要的改革以巩固其财政地位。事实上,欧洲各地都有着更多的支出和忘记所谓的财政紧缩的政治呼声,这实际上是一个还算适度的预算调整。

更让人忧虑的问题是,不论是赤字国家还是疲软的企业都无法承担哪怕是1%的利率增长,否则金融系统遭受的流动性和偿付能力的打击将会比我们过去这些年看到的还要多。

欧洲央行不能解决结构性问题,当前情况看来,国家和企业都忘记了非常规货币政策是用来为巩固系统和实行改革和重组创造时间才采用的措施,不能适用于当前的大规模流动资产和低利率环境。自满是欧洲政府和企业最不应该陷入的深渊。

作者:Daniel Lacalle是Tressis的首席经济学家

以上内容仅代表作者个人观点

本文由世界经济论坛博客原创,转载请注明来源并附上原文链接

翻译:达沃斯博客翻译小组——胡静璇

责编:刘博睿

世界经济论坛·达沃斯博客是一个独立且中立的平台,旨在集合各方观点讨论全球、区域及行业性重要话题

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}